Según las previsiones del FMI, El déficit primario continuaría hasta 2026 y la deuda pública se mantendrá por encima del 115% del PIB

José Carlos Díez – 18 de octubre de 2021

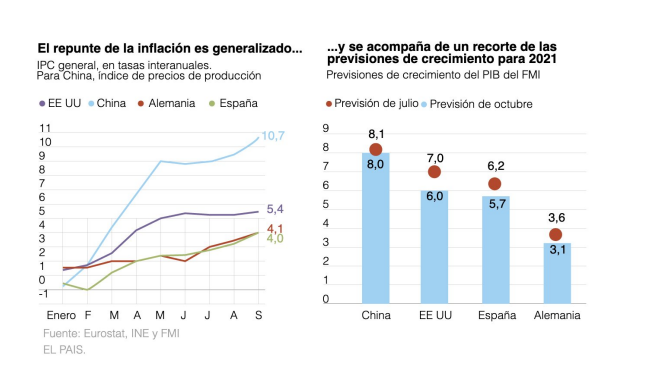

El FMI ha publicado sus previsiones de otoño. Mantiene una intensa recuperación con crecimiento del PIB mundial próximo al 6% y una inflación del 4%. Por lo tanto, es un exceso hablar de estanflación como dijo su economista jefe y como llevo advirtiendo en este informe desde antes del verano. No obstante, el FMI sí advirtió de los riesgos y marcó la inflación y los shock de oferta como uno de los principales, por eso recomienda prudencia a los países y especialmente a los bancos centrales. Los bancos centrales también han comenzado a endurecer su discurso, aunque sigue siendo muy gradualista en la retirada de estímulos.

El principal shock es el del mercado del gas, empieza el invierno en el hemisferio, los inventarios en Europa están bajos y todo es susceptible de empeorar. Putin ha mandado mensajes tranquilizadores y consiguió relajar el precio pero sigue en niveles máximos desde hace un mes. Rusia suministra casi la mitad del gas que consume Europa. El Presidente chino ha anunciado que no irá a la COP26 en Glasgow el próximo mes, y su primer ministro que con estos precios del gas se retrasará sus compromisos de reducción del consumo de carbón. China tiene grandes reservas de carbón pero es dependiente de las importaciones de gas. Putin está construyendo un gaseoducto con China lo cual será más competencia para el gas europeo. La presión del Kremlin sobre el nuevo gobierno alemán para que autorice el gaseoducto Nordstream 2 continúa y los precios seguirán altos.

Para España el FMI ha revisado a la baja su previsión medio punto, como puedes comprobar en el gráfico anterior, pero mantiene una recuperación muy intensa. Para 2022 el FMI mantiene un crecimiento de la economía española

del 6% que sería el más alto de los países desarrollados y próximo a las economías asiáticas. Sin duda, una gran noticia pero la pandemia ha provocado una crisis atípica y la recuperación también lo está siendo. Eso aumenta el margen de error habitual de las previsiones económicas. El FMI tiene un problema adicional: sus previsiones condicionan las expectativas de los agentes. Por esta razón el FMI no ha anticipado nunca ninguna crisis en su historia.

El Gobierno anticipaba un crecimiento del 9% en abril este año y estaremos próximos al 5%. Eso condiciona sus previsiones de ingresos de los presupuestos para 2022. No obstante, las previsiones de IRPF e IVA es factible que se cumplan.

Más dudosas son las de cotizaciones a la Seguridad Social que espera un aumento próximo al 10% y el empleo y los salarios crecerán próximos al 5%. De nuevo el déficit de la Seguridad Social será mayor del previsto, algo que lleva

sucediendo desde 2012 sistemáticamente y sería mucho mayor si sumáramos las partidas que el Gobierno ha cargado ahora sobre el presupuesto de la administración central.

El gasto público en los Presupuestos aumenta por la llegada de fondos europeos pero ese dinero llega de Europa y no afecta al déficit ni a la deuda pública. El gasto no financiero y sin inversión aumenta unos 10.000 mill. Pero teniendo en cuenta que el gasto vinculado a la pandemia de 2020 baja en otros 10.000 mill el gasto corriente aumentará unos 20.000 mill. El FMI espera un déficit del 5% en 2022, igual que el Gobierno, pero difiere bastante en la senda hasta 2026 donde el déficit seguiría por encima del 4% y sería todo estructural. El FMI ha revisado su estimación de crecimiento potencial de nuestra economía hasta 3,5% algo cuestionable. Si el crecimiento fuera menor el déficit estructural sería mayor.

El déficit primario continuaría hasta 2026 y eso explica que la deuda pública se mantenga por encima del 115% del PIB en las previsiones del FMI a medio plazo.

Este año no toca ajuste fiscal con el empleo y el PIB aún por debajo de niveles de Pero el año que viene la Comisión exigirá un nuevo ajuste fiscal estructural y España, según el FMI, será el país con mayor déficit estructural en el próximo lustro, solo por detrás de Bélgica. Alemania tendrá superávit de nuevo y la deuda pública próxima al 60% del PIB, objetivo del Tratado de Maastricht. El debate sobre los cambios en las reglas fiscales europeas está abierto y es muy probable que se suavicen. Pero España tendrá que hacer un ajuste sí o sí con subidas de impuestos y recorte de gasto estructural. El déficit estructural se concentra en pensiones y sanidad y está muy relacionado con el envejecimiento de la población.

Esto condicionará la política española en los próximos años. Este Gobierno con Podemos dentro es muy poco probable que haga un ajuste estructural: su partido nació contra la Troika y los ajustes en 2014. Sánchez ha mantenido al frente del partido a Adriana Lastra y Santos Cerdán que son muy próximos a Podemos en estos temas. Y enfrente, Pablo Casado sigue prometiendo bajadas de impuestos y Vox es un partido populista y antieuropeo y tampoco es probable. El escenario podría derivar en tensiones de nuevo en la deuda pública y la prima de riesgo y vernos forzados a hacer el ajuste en el peor momento, como sucedió en 2012.

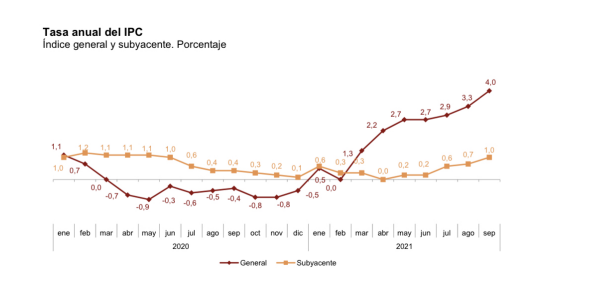

La inflación en España subió al 4% pero la subida la explican los productos energéticos. Los alimentos suben 1,5% y servicios e industria sin energía y alimentos sin elaborar el 1%. Las previsiones anticipan que superará el 5% en los

próximos meses. La subyacente subirá gradualmente hasta el 1,5% a mediados de Si los precios de la energía, sobre todo del gas, caen en la próxima primavera, como anticipan los mercados de futuro, estaríamos ante un impacto transitorio. Si hay contagio a otros precios y a salarios, la inflación empezaría a ser estructural y se activarían los riesgos de estanflación.

En el conjunto de la Eurozona, como ya comentamos, la inflación subyacente se aproximó en septiembre al 2% y eso ha intensificado el debate en el Consejo del BCE para retirar los estímulos